‘Het beste voor NAC’.

Dat is het belangrijkste criterium waaraan de toekomstige eigenaar van onze mooie club aan zou moeten voldoen. Deze boodschap spraken de aandeelhouders uit bij de mededeling dat de club verkocht gaat worden. En daar zullen we ze aan gaan houden. Uitleg over de huidige structuur lees je in de Rat-dossiers.

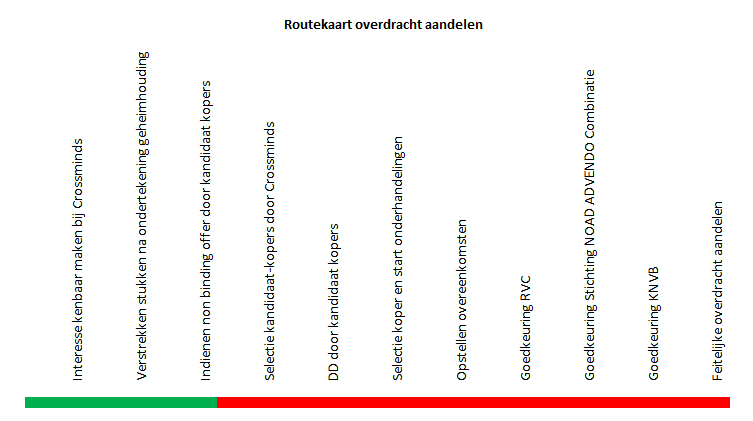

Het verkoopproces is in volle gang maar wordt alles behalve transparant gevoerd. We zagen een gelikt persbericht van Crossminds voorbij komen, een advertentie op een soort marktplaats voor bedrijfsovernames en via NAC.nl vernamen we dat de biedingen medio augustus zouden moeten worden uitgebracht. Geïnteresseerde kopers hebben van Crossminds, na ondertekening van een geheimhoudingsverklaring, het Informatiememorandum ontvangen. In dit document presenteert de verkopende partij zich, zodat de koper een bod kan voorbereiden. Over het vervolgproces met bijbehorende tijdlijnen is niets gecommuniceerd.

Kandidaat-kopers

Grootste vraag op dit moment is welke partijen zich hebben gemeld als kandidaat-koper. Zij hebben allen een geheimhoudingsverklaring met boeteclausule moeten tekenen, dus zullen zich niet graag publiekelijk melden. Het blijft dus gissen wat voor kapers/kopers er op de kust zijn.

Een partij die zich wel publiekelijk roert is de Coöperatie Ons NAC. Zij hebben hun eerdere plannen afgestoft, herschreven en verbeterd en zijn de samenwerking aangegaan met Karel Vrolijk. Ons NAC moet zich wel publiekelijk roeren, want is voornemens het geld via supporters en sponsoren op te halen. Dat kan niet als je onder de radar blijft.

Andere gegadigden zijn niet bekend, al wordt er in de wandelgangen en onze mailboxen wel gefluisterd dat er meer biedingen binnen zijn gekomen. Er wordt gefluisterd over een regionale investeringsmaatschappij, over een Randstedelijke private equityclub en over interesse uit het buitenland, meer specifiek de Verenigde Staten. Ook zou er geïnformeerd zijn door eigenaren van andere clubs om NAC als filiaalclub over te nemen, of dit uiteindelijk tot een bieding heeft geleid is ons niet bekend.

Hoe verloopt het proces verder? Van non-binding offer naar selectie

Nu de biedingen zijn uitgebracht zal Crossminds de eerste selectie gaan doorvoeren. Ze zetten alle biedingen naast elkaar in een grote matrix en proberen appels met appels te vergelijken. Dat zal in eerste aanleg dus voornamelijk om de knikkers en de voorwaarden gaan. Hoeveel is een partij bereid om in cash te betalen, welke voorwaarden worden er aan dat ‘non binding offer’ gekoppeld en hoe diep zijn de zakken van de kandidaat koper om het bod ook daadwerkelijk te kunnen betalen. En als het goed is kijkt Crossminds ook naar de toekomstplannen die een kandidaat-koper heeft gepresenteerd, al is dat voor een buitenstaander vaak lastig of waarde in te schatten. Platte euro’s zijn makkelijker te vergelijken, en aangezien de fee van zo’n corporate finance club vaak is gebaseerd op de overnamesom is het aannemelijk dat Crossminds meer aandacht heeft voor de cashbieding dan voor de gouden toekomst van de club.

Naar verwachting zal binnen nu en twee-drie weken die selectie worden gemaakt en worden kandidaat-kopers geïnformeerd of ze door zijn naar de volgende ronde. Dit zal ergens medio september zijn.

Hoe verloopt het proces verder? Van selectie naar binding offer

De aandeelhouders zullen op basis van de biedingen enkele partijen selecteren met wie ze het vervolgtraject in gaan. Het initiatief van dat vervolgtraject ligt bij de kandidaat-kopers. Zij zullen een Due Dilligence (DD) opstarten. In dat DD stelt de kandidaat koper honderden vragen om te controleren of de in het informatiememorandum verstrekte informatie juist en volledig is. In zo’n DD worden directe en indirecte risico’s benoemd op fiscaal, financieel, juridisch en commercieel gebied. Vertaald in het NAC’s: hoeveel lijken liggen er nog in de kast.

Zo’n DD kan drie uitkomsten hebben.

- Alles goed, het non binding offer kan worden omgezet in een binding offer.

- Er zijn risico’s die de prijs negatief beinvloeden. Denk bijvoorbeeld aan de zekerheid van de van Hooydonk en Vloet-gelden, spelers die toch een clausule blijken te hebben, verborgen onderhoudskosten, vage sponsorcontracten, claims etc. Als deze te overzien zijn dan zal er een correctie op de oorspronkelijke biedprijs gedaan worden. Vaak is dit de strategie van private equity partijen: een hoog bod om door de selectie te komen en vervolgens de prijs aan alle kanten aanvechten

- Teveel risico’s, het bod wordt ingetrokken

Zo’n DD-traject zal normaliter zo’n 4 tot 6 weken in beslag nemen. Tenzij NAC de opgevraagde stukken niet tijdig en volledig aangeleverd krijgt. We zijn dan ergens eind oktober aanbeland.

Hoe verloopt het proces verder? Van binding offer naar de koperselectie

Op het moment dat een partij een binding offer uitbrengt starten de feitelijke onderhandelingen. Zijn er meerdere partijen die na het DD geinteresseerd zijn dan zullen deze vakkundig tegen elkaar worden uitgespeeld om zo de hoogste prijs te bedingen. Ergens in dit proces zal het credo ‘Het beste voor NAC’ een plaats moeten krijgen, het gaat immers niet om de hoogste prijs voor de aandelen, maar om het totaalplaatje, het perspectief voor NAC. Dat is althans wat de aandeelhouders altijd hebben geroepen, daar houden we ze dan ook aan.

Dit traject zal enkele weken in beslag nemen. Ergens in november zal op z’n vroegst overeenstemming zijn bereikt over de koop en kunnen de documenten opgesteld worden.

Hoe verloopt het proces verder? Goedkeuring van RvC

Nadat de aandeelhouders en koper de koopovereenkomst hebben getekend wordt de directie van NAC per brief geïnformeerd over de geplande transactie. De directie moet dit voornemen vervolgens kenbaar maken aan twee partijen die goedkeuring moeten verlenen aan de aandelenverkoop. Zo is dat bij eerdere transacties ook gebeurd, twee aandeelhouders hebben in het verleden hun aandelen reeds overgedragen.

De eerste partij die toestemming moet geven is de Raad van Commissarissen. Dit viertal (Edwin van Baal, Petra vd Broek, Robert Coppens en Geert van Poppel) zal toetsen of de overdracht volgens de wettelijke, statutaire en KNVB-regels gebeurt. De KNVB moet immers instemmen als er een partij meer dan 25% eigenaar van de club wordt of zeggenschap krijgt. De RvC is natuurlijk aangesteld door de aandeelhouders, dus zal met name een externe rol aannemen in dit proces. Zij zullen niet zo 1-2-3 een kandidaat koper weigeren die de aandeelhouder heeft geselecteerd om andere redenen dan juridisch risico.

Hoe verloopt het proces verder? Goedkeuring van Stichting NOAD ADVENDO Combinatie

Over het gouden aandeel is al veel gesproken. Deze stichting bestaat uit Sjoerd, Peter, Walter en Niek, zijnde afgevaardigden van de supporters, het NAC Museum, de jeugdopleiding en oud NAC en heeft als doel het bewaken van de cultuur in de ruimste zin van het woord.

Op het moment dat de directie de brief van de verkopende aandeelhouders ontvangt moet de Stichting NOAD ADVENDO Combinatie binnen zes weken een vergadering uitroepen. In die vergadering moet een besluit worden genomen over het verkoopvoorstel. Dat besluit moet binnen zes weken na de vergadering worden gecommuniceerd aan de aandeelhouders. In totaal neemt deze stap dus minimaal zes weken en maximaal drie maanden in beslag.

Het te nemen besluit kan positief zijn (de aandelentransactie kan doorgaan) of negatief (de koper wordt niet geaccepteerd). Als de stichting NOAD ADVENDO Combinatie negatief reageert op de koper dan moet deze stichting binnen zes weken een alternatieve partij aandragen die in de plaats treedt van de koper. Verkoper en koper moeten dan samen om tafel om de condities te bepalen, waarbij verkoper kan besluiten om de aandelen dan toch maar niet over te dragen. Willen ze alsnog verkopen dan start de procedure helemaal opnieuw.

De macht ligt bij de Stichting NOAD Advendo Combinatie

Elke overdracht moet dus goedgekeurd worden door de Stichting NOAD ADVENDO Combinatie. Zij hebben niet alleen het gouden aandeel in handen voor wat betreft cultuur (clubkleuren, speelstad, naam etc), maar beschikken ook over het veto om statuten te kunnen wijzigen en om aandelen uit te geven. Een koper kan dus nooit zonder deze Stichting, hiermee is een groot slot geplaatst om de club uit verkeerde handen te houden.

In de praktijk kunnen de aandeelhouders dus een partij kiezen die voor hen het meest interessant is (de hoogste bieder voor de aandelen). De Stichting NOAD Advendo Combinatie kan op dat moment besluiten dat de voorgedragen koper niet ‘het beste voor NAC’ voor heeft en met een alternatief komen die minder voor de aandelen en meer voor de club biedt, of die met een beter plan komt voor de club en haar supporters.

Wat zou de beste koper zijn?

De beste koper is zonder twijfel een partij die het beste met de club voor heeft. Die niet primair voor eigen rendement gaat. Die alle stakeholders weet te binden, zodat de uniciteit en eigenheid van de Parel van het Zuiden blijft bestaan. Een partij die voldoende geld heeft om een net bod te doen voor de aandelen, maar bovenal kan doorinvesteren. Eerst om de gaten van nu te dichten, en later om de groei te realiseren die van NAC een stabiele eredivisionist maakt. Met behoud van de unieke kernwaarden en cultuur natuurlijk. Want het Avondje NAC is ons meest waardevolle bezit.

De kandidaat koper moet door het hoepeltje van de Stichting NOAD ADVENDO Combinatie heen. En dat is geen sinecure. We verwachten dan ook niet dat voor de jaarwisseling de aandelen zijn overgedragen. Al zou het qua timing handig zijn om in de winterstop de club te versterken met nieuw elan.

In de ideale situatie selecteren de huidige aandeelhouders zelf de partij die ‘het beste voor NAC’ gaat brengen, waartegen zowel de RvC als de Stichting NOAD ADVENDO Combinatie als de KNVB volmondig ja zal zeggen. De tijd zal het leren!

Mooi stukje journalistiek, had van DeRat niks anders verwacht.

Goed stuk ook om terug naar te verwijzen als de meningen van een ieder weer in het rond vliegt.